اولین و مهمترین نکته در درک تفاوت مساعده، پیش پرداخت و علی الحساب این است که گرچه هر سه نوعی پرداخت پیش از تسویه نهایی هستند، اما تفاوتهای بنیادین در ماهیت حقوقی (رابطه کارگری یا قراردادی)، طرف حساب (کارمند یا پیمانکار) و نحوه ثبت حسابداری (دارایی، بدهی یا هزینه) دارند.

درک نادرست این تفاوتها میتواند به سادگی منجر به گزارشهای مالی اشتباه، مشکلات قانونی در زمینه حسابداری، بیمه و مالیات، و تصمیمگیریهای مدیریتی نادرست شود. جهت جلوگیری از این اشتباهات پیشنهاد میشود از فرمهای آماده اکسل مساعده پرسنل آپاداس استفاده نمایید.

این مقاله جامع، به عنوان یک راهنمای کامل و به زبانی ساده، یک بار برای همیشه به تمام ابهامات شما پایان میدهد. ما هر مفهوم را به دقت تعریف کرده، آنها را در یک جدول کامل مقایسه میکنیم و با مثالهای عملی، نحوه ثبت حسابداری هرکدام را به شما آموزش میدهیم تا با اطمینان کامل، امور مالی کسبوکار خود را مدیریت کنید.

تصور کنید مدیر یک شرکت ساختمانی هستید. آیا پولی که در اواسط پروژه به پیمانکار خود میدهید علی الحساب است یا پیش پرداخت؟ یا اگر کارمند شما به دلیل یک مشکل مالی فوری، درخواست بخشی از حقوق ماه بعد خود را بکند، این پرداخت مساعده است یا علی الحساب حقوق؟ پاسخ صحیح به این سوالات، نه تنها تکلیف حسابدار شما را برای ثبت سند مشخص میکند، بلکه بر صورتهای مالی، میزان مالیات پرداختی و تعهدات قانونی شرکت شما نیز تأثیر مستقیم دارد.

تعاریف بنیادین: هر مفهوم به زبان ساده چه معنایی دارد؟

قبل از اینکه وارد جزئیات و مقایسه شویم، بیایید هر اصطلاح را به صورت جداگانه و به زبان کاملاً ساده تعریف کنیم تا یک دید کلی و مشترک پیدا کنیم.

مساعده (Salary Advance) چیست؟

مساعده یا آنطور که گاهی به آن «آوانس حقوق» هم گفته میشود، مبلغی است که به درخواست کارمند، به عنوان بخشی از حقوق ماه آینده او، زودتر از موعد مقرر پرداخت میشود. این مبلغ در واقع یک بدهی از طرف کارمند به کارفرماست که در زمان پرداخت حقوق همان ماه، به طور کامل از حقوق ناخالص او کسر و تسویه میشود. مساعده یک امتیاز رفاهی برای کمک به نقدینگی کارمند است و ماهیت وام ندارد، بنابراین هیچ سودی به آن تعلق نمیگیرد.

پیش پرداخت (Prepayment) چیست؟

پیش پرداخت، وجهی است که یک شرکت برای خرید کالا یا دریافت خدماتی پرداخت میکند که هنوز آنها را تحویل نگرفته یا از آن استفاده نکرده است. به عبارت دیگر، شما پول را امروز میدهید تا در آینده از مزایای آن بهرهمند شوید. به همین دلیل، ماهیت حساب پیش پرداخت در حسابداری به عنوان یک دارایی جاری ثبت میشود، زیرا شرکت در ازای آن یک حق یا منفعت اقتصادی در آینده به دست آورده است. مثالهای بارز آن، پیش پرداخت اجاره یک ساله دفتر کار یا پیش پرداخت حق بیمه سالانه است.

علی الحساب (On-Account Payment) چیست؟

علی الحساب، پرداختی است که به عنوان بخشی از مبلغ کل یک قرارداد یا تعهد مالی، در حین انجام کار و قبل از تسویه نهایی صورت میگیرد. این نوع پرداخت معمولاً در پروژههای بلندمدت (مانند ساختمانسازی، پروژههای نرمافزاری یا خدمات مشاورهای طولانی) رایج است و با هدف تأمین نقدینگی پیمانکار یا فروشنده و بر اساس میزان پیشرفت کار انجام میشود. علی الحساب در واقع تسویه بخشی از یک کار انجام شده است، نه پرداخت برای کاری که هنوز شروع نشده.

مقایسه جامع: تفاوتهای کلیدی مساعده، پیش پرداخت و علی الحساب در یک نگاه

برای درک بهتر و سریعتر، تمام تفاوتهای اساسی این سه مفهوم را در جدول زیر برای شما خلاصه کردهایم. این جدول میتواند یک مرجع سریع برای شما باشد.

جدول کامل مقایسه

|

ویژگی |

مساعده (Salary Advance) |

پیش پرداخت (Prepayment) |

علی الحساب (On-Account Payment) |

|

تعریف |

پرداخت بخشی از حقوق آتی کارمند |

پرداخت برای کالا/خدمات دریافت نشده |

پرداخت بخشی از مبلغ قرارداد در حین اجرا |

|

طرف حساب |

کارمند/کارگر |

فروشنده کالا یا ارائهدهنده خدمات |

پیمانکار یا مجری پروژه |

|

مبنای پرداخت |

رابطه کارگری و درخواست کارمند |

فاکتور یا قرارداد خرید |

صورت وضعیت یا گزارش پیشرفت کار |

|

ماهیت حسابداری |

حساب دریافتنی از کارکنان (بدهکار) |

دارایی جاری (بدهکار) |

کاهنده حساب پرداختنی به پیمانکار |

|

هدف |

کمک به نقدینگی کارمند |

تضمین خرید یا دریافت خدمات در آینده |

تأمین نقدینگی پیمانکار و تسویه بخشی |

|

زمان تسویه |

پایان ماه جاری با کسر از حقوق |

با دریافت کالا/خدمات و تبدیل به هزینه |

در پایان پروژه با تسویه حساب نهایی |

|

مثال رایج |

درخواست ۵ میلیون از حقوق ماه بعد |

پرداخت اجاره ۱ سال آتی ساختمان |

پرداخت ۳۰٪ از مبلغ قرارداد ساخت |

بررسی عمیق مساعده: همه چیز درباره کمک هزینه حقوق

مساعده یکی از رایجترین پرداختها در واحدهای منابع انسانی و مالی است که درک قوانین و نحوه ثبت آن اهمیت زیادی دارد.

شرایط قانونی دریافت و پرداخت مساعده طبق قانون کار

قانون پرداخت مساعده به طور مستقیم در قانون کار ذکر نشده است. این موضوع بیشتر به توافق بین کارگر و کارفرما و آییننامههای داخلی شرکتها بستگی دارد. معمولاً شرکتها برای پرداخت مساعده شرایطی مانند سابقه کار مشخص (مثلاً حداقل ۶ ماه) و عدم وجود بدهی قبلی از جانب کارمند را در نظر میگیرند.

فرمول و نحوه محاسبه سقف مساعده حقوق

هیچ فرمول قانونی و مشخصی برای محاسبه مساعده وجود ندارد. اما بر اساس عرف رایج در شرکتها، سقف مساعده معمولاً بین ۳۰٪ تا ۵۰٪ از حقوق پایه کارمند در نظر گرفته میشود. این کار برای اطمینان از این است که پس از کسر مساعده در پایان ماه، حقوق باقیمانده کارمند منفی نشود و برای گذران زندگی او کافی باشد.

آیا مساعده مشمول بیمه و مالیات است؟ (پاسخ قطعی)

خیر. این یکی از مهمترین نکات است. از آنجایی که مساعده بخشی از حقوق همان ماه است که صرفاً زودتر پرداخت شده، در زمان پرداخت مشمول بیمه و مالیات نمیشود. مالیات و بیمه در پایان ماه، از کل حقوق ناخالص (که مبلغ مساعده نیز جزئی از آن است) محاسبه و کسر میگردد.

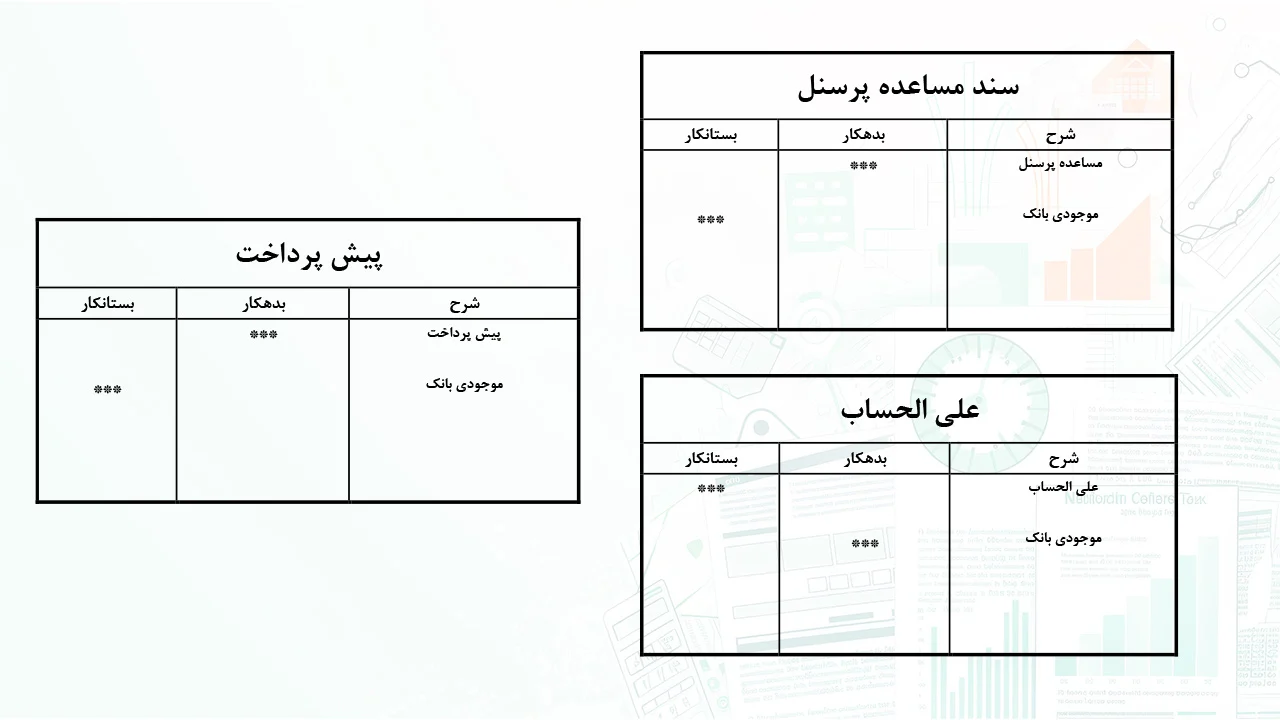

نحوه ثبت سند حسابداری مساعده (با مثال)

ثبت حسابداری مساعده بسیار ساده است. فرض کنید مبلغ ۲,۰۰۰,۰۰۰ تومان مساعده به یکی از کارمندان پرداخت میشود. سند حسابداری آن به شکل زیر است:

- حساب مساعده کارکنان (بدهکار): ۲,۰۰۰,۰۰۰

- موجودی نقد و بانک (بستانکار): ۲,۰۰۰,۰۰۰

در پایان ماه، هنگام ثبت سند حقوق و دستمزد، این حساب بستانکار شده و مانده آن صفر میشود.

بررسی عمیق پیش پرداخت: دارایی پنهان در ترازنامه شما

پیش پرداختها نقش مهمی در مدیریت هزینههای آتی شرکت دارند و درک ماهیت آنها برای گزارشگری مالی دقیق ضروری است.

ماهیت حساب پیش پرداخت: چرا یک دارایی محسوب میشود؟

پاسخ ساده است، زیرا شرکت در ازای پولی که پرداخت کرده، یک حق یا منفعت اقتصادی در آینده به دست آورده است. برای مثال، وقتی شما اجاره یک سال دفتر را پیشاپیش پرداخت میکنید، «حق استفاده از آن ملک برای یک سال آینده» را کسب کردهاید. این حق، یک دارایی غیرنقدی برای شرکت شماست و در ترازنامه در بخش داراییهای جاری نمایش داده میشود.

انواع پیش پرداخت در حسابداری (پیش پرداخت اجاره، بیمه، خرید کالا)

- پیش پرداخت هزینهها: رایجترین نوع که شامل مواردی مانند پیش پرداخت اجاره، بیمه، اشتراک نرمافزارها و تبلیغات میشود.

- پیش پرداخت خرید دارایی ثابت: پرداخت بخشی از پول خرید یک دستگاه یا ساختمان قبل از تحویل و بهرهبرداری.

- پیش پرداخت خرید مواد و کالا: پرداخت وجه به فروشنده برای تضمین خرید و ارسال کالا در آینده.

نحوه ثبت اولیه و اصلاح حساب پیش پرداخت در پایان دوره مالی (با مثال)

فرض کنید شرکت شما در تاریخ ۱ فروردین، مبلغ ۱۲۰,۰۰۰,۰۰۰ تومان برای اجاره یک سال دفتر کار پرداخت میکند.

ثبت اولیه در تاریخ ۱ فروردین:

- پیش پرداخت اجاره (بدهکار): ۱۲۰,۰۰۰,۰۰۰

- موجودی نقد و بانک (بستانکار): ۱۲۰,۰۰۰,۰۰۰

ثبت اصلاحی در پایان هر ماه:

با گذشت هر ماه، بخشی از این دارایی به هزینه تبدیل میشود. هزینه اجاره ماهانه ۱۰,۰۰۰,۰۰۰ تومان (۱۲۰ میلیون تقسیم بر ۱۲) است.

- هزینه اجاره (بدهکار): ۱۰,۰۰۰,۰۰۰

- پیش پرداخت اجاره (بستانکار): ۱۰,۰۰۰,۰۰۰

این ثبت اصلاحی باعث میشود هزینهها به درستی در دوره مربوط به خود شناسایی شوند.

بررسی عمیق علی الحساب: ابزار مدیریت نقدینگی در پروژهها

علی الحساب شریان حیاتی پروژههای بلندمدت و قراردادهای پیمانکاری است.

ماهیت حساب علی الحساب: بدهکار یا بستانکار؟

ماهیت این حساب بستگی به این دارد که شما پرداختکننده باشید یا دریافتکننده:

- از دید کارفرما (پرداختکننده): وقتی شما به پیمانکار علی الحساب پرداختنی میدهید، در واقع بخشی از بدهی خود به او را تسویه میکنید. بنابراین این پرداخت، حساب پرداختنی به پیمانکاران را کاهش میدهد.

- از دید پیمانکار (دریافتکننده): وقتی شما از کارفرما علی الحساب دریافتنی میگیرید، این مبلغ یک دارایی برای شما محسوب میشود تا زمانی که با صورت وضعیت نهایی تسویه شود.

تفاوت کلیدی علی الحساب با مساعده حقوق

این دو مفهوم گاهی با هم اشتباه گرفته میشوند. تفاوت علی الحساب و مساعده بسیار واضح است: مساعده مربوط به رابطه کارگری و بخشی از حقوق ماهانه است، در حالی که علی الحساب به قراردادهای تجاری و پروژهها مربوط میشود و مبنای پرداخت آن، درصد پیشرفت کار است نه رابطه استخدامی.

نحوه ثبت حسابداری علی الحساب به پیمانکاران (با مثال)

فرض کنید شرکت شما بر اساس صورت وضعیت تأیید شده، مبلغ ۵۰,۰۰۰,۰۰۰ تومان به پیمانکار یک پروژه ساختمانی پرداخت میکند.

- حسابهای پرداختنی – پیمانکاران (بدهکار): ۵۰,۰۰۰,۰۰۰

- موجودی نقد و بانک (بستانکار): ۵۰,۰۰۰,۰۰۰

این سند نشان میدهد که بدهی شما به آن پیمانکار به میزان ۵۰ میلیون تومان کاهش یافته است.

اشتباهات رایج حسابداران و مدیران در تشخیص این سه مفهوم

- ثبت مساعده به عنوان وام کارکنان: این یک اشتباه متداول است. مساعده وام نیست، سود ندارد و نباید در سرفصل وامها ثبت شود. این کار گزارشگری مالی را مخدوش کرده و تفاوت مساعده و وام کارکنان را نادیده میگیرد.

- عدم اصلاح حسابهای پیش پرداخت: اگر حساب پیش پرداخت در پایان دوره مالی اصلاح نشود و به هزینه تبدیل نگردد، هزینهها کمتر از واقع و در نتیجه سود، بیشتر از واقع نمایش داده میشود. این امر منجر به پرداخت مالیات اضافی و تحلیل نادرست از عملکرد شرکت خواهد شد.

سوالات متداول

تفاوت اصلی بین علی الحساب و پیش پرداخت چیست؟

تفاوت علی الحساب و پیش پرداخت در زمانبندی و هدف است. پیش پرداخت قبل از شروع هرگونه کار و برای کالا یا خدماتی که هنوز دریافت نشده پرداخت میشود (و یک دارایی است). اما علی الحساب در حین انجام کار و بر اساس پیشرفت پروژه پرداخت میشود (و کاهشدهنده بدهی است).

آیا پرداخت به وکیل قبل از صدور رای، علی الحساب است یا پیش پرداخت؟

معمولاً مبلغی که در ابتدای قرارداد و قبل از شروع هر اقدامی به وکیل پرداخت میشود، پیش پرداخت حقالوکاله است. اما اگر در طول مراحل رسیدگی به پرونده و پس از انجام بخشی از کار، مبالغ دیگری پرداخت شود، آن مبالغ میتوانند علی الحساب باشند.

سقف پرداخت مساعده به کارمندان چقدر است؟

قانون سقف مشخصی تعیین نکرده است، اما عرف رایج در اکثر شرکتها پرداخت مبلغی معادل ۳۰ تا ۵۰ درصد از حقوق پایه ماهانه کارمند است.

آیا میتوان برای هر خریدی، پیش پرداخت ثبت کرد؟

بله، طبق اصول حسابداری، هرگونه پرداختی که قبل از دریافت کامل کالا یا بهرهمندی از خدمات انجام شود، باید ابتدا به عنوان «پیش پرداخت» ثبت گردد تا صورتهای مالی وضعیت واقعی شرکت را منعکس کنند.

جمعبندی نهایی

همانطور که در این راهنمای کامل بررسی کردیم، تفاوت مساعده، پیش پرداخت و علی الحساب فراتر از یک تعریف ساده است و درک عمیق آن برای هر مدیر، حسابدار و فعال اقتصادی ضروری است. به طور خلاصه، مساعده یک ابزار رفاهی داخلی برای کارمندان، پیش پرداخت یک دارایی ارزشمند حاصل از پرداخت برای منافع آتی و علی الحساب یک مکانیزم هوشمندانه برای تسویه تدریجی و مدیریت نقدینگی در قراردادهاست. تسلط بر این تفاوتها و ثبت صحیح هرکدام، ستون فقرات یک سیستم مالی دقیق، شفاف و قابل اتکاست و سلامت مالی کسبوکار شما را در بلندمدت تضمین خواهد کرد.

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

سلام. ممنون از مقاله دقیق و کاملتون. یک سوال داشتم: اگر پیمانکاری علیالحساب دریافتی رو در صورت وضعیت نهایی لحاظ نکنه و ما هم متوجه نشیم، تکلیف این مبلغ چی میشه؟ آیا باید به عنوان درآمد شناسایی کنیم یا بدهی پیمانکار باقی میمونه؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

در مورد «پیشپرداخت» نوشتید که دارایی جاریه. اگر ما پیشپرداخت خرید دستگاهی رو دادیم که تحویلش دو سال طول میکشه، باز هم باید در دارایی جاری بیاد یا باید بره تو سرفصل داراییهای غیرجاری؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

تفاوت «مساعده» با «وام ضروری» که شرکتها میدن چیه؟ آیا وام ضروری هم مثل مساعده از حقوق کسر میشه یا شرایط بازپرداختش متفاوته؟ و اینکه آیا وام ضروری مشمول بهره میشه؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

خیلی خوب توضیح دادید. فقط یه نکته: در پروژههای عمرانی، معمولاً درصدی از هر صورتوضعیت به عنوان «سپرده حسن انجام کار» کسر میشه. آیا این سپرده ربطی به علیالحساب داره یا کلاً یه مقوله جداست؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

من حسابدار یک شرکت بازرگانی هستم. ما گاهی اوقات به تأمینکننده پول میدیم ولی هنوز فاکتور نهایی صادر نشده. آیا این مبلغ رو باید به عنوان «علیالحساب خرید» ثبت کنیم یا «پیشپرداخت خرید»؟ چون جنس رو تحویل گرفتیم ولی فاکتور نداریم.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

در بخش مالیات مساعده نوشتید که مشمول مالیات نیست. اما اگر کارمندی مساعده بگیره و وسط ماه استعفا بده و بره، و حقوق باقیماندهاش کفاف مساعده رو نده، این مبلغ رو چطور باید ازش پس بگیریم؟ آیا میشه از سنواتش کم کرد؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

آیا برای پرداخت علیالحساب به پیمانکاران، حتماً باید مفاصا حساب بیمه اون بخش از کار رو گرفته باشیم یا میتونیم بدون مفاصا پرداخت کنیم؟ چون شنیدم مسئولیت بیمهای داره.

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

شما به ثبت اصلاحی پیشپرداخت اشاره کردید. اگر فراموش کنیم آخر سال پیشپرداخت بیمه رو مستهلک کنیم، چه تاثیری روی سود و زیان و مالیات سال بعد داره؟ آیا ممیز ایراد میگیره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

یک سوال در مورد نرمافزارها: آیا توی نرمافزارهای رایج مثل سپیدار، امکان این هست که سقف مساعده رو برای هر پرسنل جداگانه تعریف کنیم یا سیستم به صورت کلی محدودیت میذاره؟

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

بسیار عالی بود. لطفاً در مقالات بعدی در مورد نحوه محاسبه و ثبت «ذخیره مطالبات مشکوکالوصول» هم بنویسید، چون اونجا هم بحث علیالحسابهای وصول نشده پیمانکاران خیلی چالشبرانگیزه.

واقعا ممنون از این مقاله مفید، همیشه دنبال یه همچین توضیح کاملی بودم.